Articles de expertscomptables

Déclaration des revenus de 2024 : les dates limites selon les départements sont fixées

- Par expertscomptables

- Le vendredi, 04 avril 2025

- Commentaires (0)

Déclaration de revenus des particuliers

Pour les particuliers, la campagne de déclaration des revenus de 2024 débutera le 10 avril prochain, sur votre espace personnel du site impots.gouv.fr.

Et selon votre département de résidence, cette déclaration devra être produite au plus tard aux dates limites suivantes :

•Départements 01 à 19 et non-résidents 22 mai 2025

•Départements 20 à 54 28 mai 2025

•Départements 55 à 976 5 juin 2025

franchise en base TVA Modification importante au 1er mars [ REFORME ANNULÉE]

- Par expertscomptables

- Le jeudi, 06 février 2025

- Commentaires (0)

Attention : si votre chiffre d'affaires de 2024 était supérieur à 25.000 € (quelle que soit votre activité), vous devrez facturer TTC à compter du 1er mars 2025

En effet, conformément aux dispositions de la nouvelle loi de finances pour 2025, les différents seuils de chiffre d'affaires qui existaient jusqu'ici, selon que l'on exerce une activité de ventes, de services, ou d'avocat, sont supprimés et remplacés par un seul et unique seuil, et celui-ci est en outre très inférieur puisqu'il est uniformément fixé à 25.000 € pour ce qui concerne l'année précédente, ou à 27.500 € pour l'année en cours.

Comparaison avec les anciens seuils

Par ailleurs, si votre chiffre d'affaires de 2024 était inférieur à 25.000 € mais qu'il vient à dépasser 27.500 € au cours de cette année 2025, la franchise cesse de s’appliquer aux opérations intervenant à compter de la date de ce dépassement (et non plus dès le 1er jour du mois suivant).

Fin du régime du réel simplifié à partir du 1er janvier 2027

A partir du 1er janvier 2027, toutes les entreprises assujetties à la TVA devront produire des déclarations et payer cette taxe mensuellement ou trimestriellement. Le régime du réel simplifié, qui permet de ne produire qu'une seule déclaration par an et de payer la taxe sous la forme de deux acomptes annuels, sera supprimé.

A compter de cette date donc, les sociétés actuellement au réel simplifié devront produire la même déclaration que celles qui relèvent du régime réel normal, mais avec cette différence que, pour celles dont le chiffre d'affaires de l'année civile précédente n'aura pas dépassé 1 million d'euros, elles pourront produire leurs déclarations trimestriellement (au lieu de mensuellement pour les autres).

Par contre, si leur chiffre d'affaires de l'année en cours vient à excéder 1,1 million d'euros, elles devront alors déposer leurs déclarations mensuellement à compter du premier jour du mois au cours duquel ce dépassement est intervenu.

différence entre redressement et liquidation judiciaire

- Par expertscomptables

- Le jeudi, 23 janvier 2025

- Commentaires (0)

redressement judiciaire et liquidation judiciaire sont deux procédures concernent les entreprises en difficulté financière mais qui ont des finalités différentes.

La demande de redressement judiciaire est en principe à l’initiative du dirigeant (mais elle peut aussi être demandée par un créancier). C'est ce qui est appelé le "dépôt de bilan" dans le langage courant. Pour une société, elle doit être effectuée auprès du tribunal de commerce. Elle est même obligatoire dès lors que l'entreprie est en état de cessation des paiements (c'est-à-dire lorsque sa trésorerie n'est plus suffisante pour régler ses dettes immédiates). Dans ce cas, le dirigeant dispose de 45 jours pour faire sa demande.

Cette procédure a pour but de permettre la poursuite de l’activité de l’entreprise, et le maintien de l’emploi le cas échéant, grâce à la mise en place d’un plan de redressement, appelé aussi plan de continuation, qui consiste à obtenir un gel provisoire de certaines dettes auprès des créanciers, des délais de paiement, voire des remises de dettes.

Toutefois, si le tribunal juge que le redressement de l’entreprise est impossible, il prononce la liquidation judiciaire de celle-ci.

NB : la procédure de liquidation judiciaire peut aussi être demandée par le dirigeant de l'entreprise, un créancier ou le ministère public.

Cette procédure entraîne généralement l'arrêt immédiat et définitif de l'activité de l'entreprise, la rupture du contrat de travail des salariés, et le déssaisissement du chef d'entreprise, celui-ci étant remplacé par un liquidateur, qui est lui-même nommé par le tribunal, avec pour mission de vendre les biens de l'entreprise pour payer les créanciers.

Il peut aussi engager la responsabilité du chef d'entreprise, et donc demander au juge qu'une partie ou la totalité des dettes soit mise à sa charge, s'il considère que sa gestion ou certains agissements sont à l'origine de la chute.

La procédure de liquidation judiciaire est clôturée quand le liquidateur a récupéré suffisamment d’argent pour régler toutes les dettes des créanciers.

Prêts entre entreprises : possible ou pas??

- Par expertscomptables

- Le mercredi, 08 mai 2024

- Commentaires (0)

une SARL ou une EURL peut-elle prêter de l'argent à une autre entreprise ?

légalement, il est interdit à toute personne autre qu'un établissement de crédit ou une société de financement d'effectuer des opérations de crédit à titre habituel (art. L.511-5 du code monétaire et financier).

Mais depuis la loi Macron d'août 2015, cette interdiction ne s'applique plus aux sociétés par actions (SAS ou SA par exemple) ou aux SARL et EURL qui, à titre accessoire à leur activité principale, effectuent des prêts à moins de 3 ans à des microentreprises, à des PME ou à des entreprises de taille intermédiaire (ETI), avec lesquelles elles entretiennent des liens économiques le justifiant.

Cependant, un certain nombre de conditions doivent être respectées... (voir :article 511-6 du Code monétaire et financier ; décret n° 2016-501 du 22 avril 2016, J.O. du 24.)

Contrat de professionnalisation : l'aide financière est supprimée

- Par expertscomptables

- Le mercredi, 08 mai 2024

- Commentaires (0)

l'aide financière pour la conclusion d'un contrat de professionnalisation est finalement supprimée pour les contrats conclus à partir du 1er mai 2024.

Rappelons que cette aide, qui s'élevait à 6.000 €, pouvait être versée par l'Etat en cas de conclusion d'un contrat de professionnalisation avec un salarié âgé de moins de 30 ans et préparant un diplôme ou un titre à finalité professionnelle équivalant au plus au niveau 7 du cadre national des certifications professionnelles, ou une qualification professionnelle prévue au 3° de l'article L. 6314-1 du code du travail, ainsi que pour les contrats de professionnalisation conclus dans le cadre de mesures d'urgence relatives au fonctionnement du marché du travail en vue du plein emploi.

Les aides relatives aux contrats de professionnalisation conclus jusqu'au 30 avril 2024 inclus continuent en revanche à être versées, de même que l'aide au contrat d'apprentissage.

Gérant(e)s majoritaires : moins de CSG, plus de retraite : la réforme des cotisations sur vos rémunérations et vos dividendes est lancée

- Par expertscomptables

- Le mercredi, 06 décembre 2023

- Commentaires (0)

Adoptée via l'article 49-3 la semaine dernière, cette réforme attendue de longue date a pour objectif de simplifier le mode de calcul de vos cotisations et de réduire les différences avec les salariés, en particulier au niveau de la CSG, mais aussi au niveau des droits à la retraite.

UN MODE DE CALCUL CIRCULAIRE PEU LISIBLE

Qu'ils dirigent une SARL ou une EURL, les Gérant(e)s majoritaires, comme tous les TNS, ont le "privilège" d'avoir deux assiettes sociales, l’une spécifique à la CSG-CRDS, l'autre pour toutes les autres cotisations. Cependant, ces deux assiettes distinctes sont étroitement imbriquées.

Ainsi, l’assiette des cotisations sociales correspond schématiquement à l’assiette de l’impôt sur le revenu. Cette assiette est donc déjà très différente selon que l'on est associé d'une société à l'IS ou à l'IR, tandis que l’assiette de la CSG et de la CRDS correspond à l’assiette des cotisations, majorée de l’intégralité du montant de ces cotisations.

Cette définition des assiettes sociales apparaît donc particulièrement complexe en raison de la double circularité du calcul : d’un côté l’assiette des cotisations nécessite de connaître le niveau des cotisations sociales et de la part fiscalement déductible de la CSG, de l’autre le calcul de l’assiette de la CSG suppose d’avoir au préalable calculé le montant de la part fiscalement déductible de la CSG.

Comme l'avait déjà souligné, en septembre 2020, le rapport du Haut du Conseil du Financement de la Protection Sociale (HCFiPS), ce mode de calcul complique fâcheusement la tâche des Gérant(e)s concernés, non seulement lors de la déclaration des revenus, mais également à chaque fois qu’ils souhaitent estimer le niveau futur de leurs revenus ou de leurs cotisations.

UNE INIQUITÉ PAR RAPPORT AUX SALARIÉS

En plus de cette complexité de calcul, les modalités de détermination de cette double assiette s’avèrent, à revenu identique, défavorables pour les Gérants majoritaires par rapport à la situation des salariés.

Il en résulte en effet une surpondération de la CSG et de la CRDS dans le total des prélèvements acquittés par les Gérants majoritaires, l’assiette de ces contributions étant constituée du revenu professionnel net déclaré à l’administration fiscale majorée de l’ensemble des cotisations de sécurité sociale dues, soit une assiette plus large que celle utilisée pour le salarié.

Cette surpondération ne posait pas réellement de difficultés lors de la création de la CSG compte tenu des taux relativement faibles de cette contribution au début, mais elle est désormais devenue nettement plus problématique compte tenu des hausses successives du taux de la CSG intervenues en 30 ans.

Ainsi, à revenu net strictement identique, un Gérant majoritaire peut payer aujourd'hui jusqu'à près de 10 % de CSG en plus par rapport à un salarié.

DES DROITS À LA RETRAITE INFÉRIEURS

Enfin, il découle également de cette double assiette une relative faiblesse des droits sociaux contributifs des non salariés par rapport à ceux des salariés, notamment pour l’assurance vieillesse, puisque ces droits dépendent de cotisations sociales qui sont, pour les TNS, assises sur leur revenu professionnel net, tandis que ceux des salariés sont calculés sur leur salaire brut.

LA RÉFORME ANNONCÉE : MOINS DE CSG, PLUS DE RETRAITE, MOINS DE COTISATIONS SUR LES DIVIDENDES

Le but premier de la réforme est de fusionner les deux assiettes des Gérant(e)s majoritaires en une assiette unique qui pourrait se rapprocher le plus possible de celle des salariés. A cet effet, la rémunération perçue constituerait un "super brut", qui serait diminué d'un abattement forfaitaire afin d'obtenir l'assiette unique de toutes les cotisations.

Selon le projet de loi adopté la semaine dernière, cet abattement serait de 26 %. Toutefois, il ne pourrait être inférieur à un montant plancher qui ne pourrait lui-même dépasser l'assiette minimale de calcul des cotisations vieillesse d'aujourd'hui, ni supérieur à un montant plafond fixé à une valeur au moins égale au plafond annuel de la sécurité sociale. Les montants de ce plancher et de ce plafond seront fixés l'année prochaine par décret.

Enfin, autre bonne nouvelle, cet abattement de 26 % s'appliquera également sur la part de vos dividendes assujettie à cotisations (part supérieure à 10 % du capital et du solde moyen des apports en compte courant d'associé).

Au final donc, au lieu des quelque 45 % d'aujourd'hui, les dividendes ne supporteront plus "que" 33 % de cotisations. Certes on est encore loin des 17,2 % de prélèvements sociaux que supportent les dividendes des SAS et SASU. Néanmoins sachant que ces prélèvements sociaux ne sont pas déductibles et n'ouvrent aucuns droits pour la retraite, contrairement à ceux supportés par les SARL-EURL, l'écart tend à s'amenuiser.

90 % DE GAGNANTS

On pourra un peu mieux le vérifier lorsque les décrets seront parus, néanmoins on estime qu'un peu plus de 90 % des TNS seront « gagnants » grâce à cette réforme, d'abord parce qu'ils paieront moins de CSG, mais aussi parce qu'ils devraient voir leurs droits à la retraite augmenter.

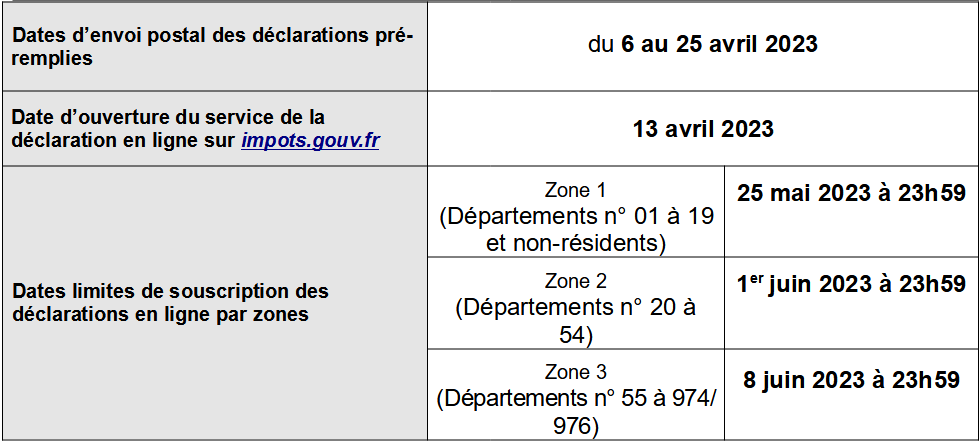

déclarations des revenus 2023 : les dates

- Par expertscomptables

- Le mercredi, 15 mars 2023

- Commentaires (1)

La Direction générale des Finances publiques présente le calendrier 2023 de la campagne de déclaration des revenus

Pour les usagers ne pouvant pas déclarer en ligne, la date limite de dépôt des déclarations papier est fixée au 22 mai 2023 à 23h59 (y compris pour les résidents français à l'étranger), le cachet de La Poste faisant foi.

Facturation les nouveautés

- Par expertscomptables

- Le lundi, 28 novembre 2022

- Commentaires (0)

Dans le cadre de la préparation à la généralisation de la facturation électronique, un décret – avec entrée en vigueur progressive – vient d'ajouter quatre nouvelles mentions obligatoires sur les factures.

Voici quelles sont ces 4 nouvelles mentions obligatoires (les deux premières concernent toutes les entreprises sans exception, les deux suivantes ne s'appliquent que lorsque le cas se présente) :

LE NUMÉRO SIREN DU CLIENT

Jusqu'ici seul le numéro SIREN de l'émetteur de la facture était obligatoire. Désormais, il faut également mentionner celui du client.

LA DISTINCTION ENTRE LES LIVRAISONS DE BIENS ET LES PRESTATIONS DE SERVICES

Le décret prévoit également que les factures doivent désormais contenir "L'information selon laquelle les opérations donnant lieu à facture sont constituées exclusivement de livraisons de biens ou exclusivement de prestations de services ou sont constituées de ces deux catégories d'opérations", il n'indique pas de quelle manière cette information doit être donnée. Des précisions seront sans doute apportées ultérieurement à ce sujet.

Dans l'immédiat, on peut suggérer l'ajout de l'une des phrases suivantes, selon le cas :

Cette facture se rapporte exclusivement à des livraisons de biens ;

Cette facture se rapporte exclusivement à des prestations de services ;

Cette facture se rapporte à la fois à des livraisons de biens et à des prestations de services.

L'ADRESSE DE LIVRAISONS DES MARCHANDISES

Depuis l'année dernière, il faut déjà distinguer, si elles sont différentes, l'adresse de facturation et l'adresse du client.

Désormais, il faut également mentionner l'adresse de livraison des marchandises si elle est différente de l'adresse du client.

Une facture pourra donc le cas échéant indiquer jusqu'à 3 adresses (en plus de celle de son émetteur) :

celle du client ;

celle de facturation ;

celle de livraison.

L'OPTION "TVA D'APRÈS LES DÉBITS"

Certaines entreprises, principalement celles qui réalisent à la fois des livraisons de biens et des prestations de services, optent pour le paiement de la TVA d'après les débits.

Sachant en effet que dans le cadre de la livraison de bien, l’exigibilité de la TVA coïncide le plus souvent avec l’envoi de la facture, tandis que pour les prestations de services, c'est l'encaissement de la somme facturée qui est l'élément déclencheur du paiement, l'option pour le paiement d'après les débits leur permet de faciliter la gestion de cette taxe en ne retenant dans tous les cas que la date d'envoi de la facture.

Pour ces entreprises donc, la mention “Option pour le paiement de la taxe d'après les débits” doit désormais obligatoirement figurer sur la facture.

ENTRÉE EN VIGUEUR

Selon communiqué de la DAJ du ministère des finances en date du 20 octobre 2022, les 4 nouvelles mentions obligatoires ci-dessus n'entreront en vigueur, pour chaque entreprise, qu'à partir du moment où elle passera à la facturation électronique

A cet égard, nous rappelons que l'obligation d'émission, de transmission et de réception sous forme de factures électroniques s'appliquera aux factures B to B émises à compter du 1er juillet 2024 (et non plus à compter du 1er janvier 2023 comme cela était prévu à l'origine).

Toutefois, elle ne s'appliquera qu'à compter :

du 1er janvier 2025 pour les factures émises par les assujettis relevant de la catégorie d'entreprises de taille intermédiaire (entreprises qui ont entre 250 et 4999 salariés, et soit un chiffre d'affaires n'excédant pas 1,5 milliard d'euros soit un total de bilan n'excédant pas 2 milliards d'euros) ;

du 1er janvier 2026 pour les factures émises par les assujettis relevant de la catégorie des PME et des microentreprises.

Néanmoins, l’obligation de réception des factures électroniques entre assujettis s'appliquera quant à elle pour toutes les entreprises à compter du 1er juillet 2024.

Facturation électronique

- Par expertscomptables

- Le mardi, 12 octobre 2021

- Commentaires (3)

Entre 2024 et 2026, toutes les entreprises devront passer à la facture électronique via des plateformes privées ou publiques. Comment se traduira cette obligation et à quoi les entreprises doivent-elles s’attendre ?

Connaissez-vous les articles 153 de la loi de finances pour 2020 et 195 de la loi de finances pour 2021 ? Vous devriez, car ils déterminent l’évolution des modes de facturation des entreprises pour les transactions domestiques, interentreprises et entre assujettis à la TVA. Le premier dispose qu'à compter du 1er juillet 2024 et au plus tard à compter du 1er janvier 2026, les factures des transactions entre assujettis à la taxe sur la valeur ajoutée devront être émises sous forme électronique et les données y figurant devront être transmises à l'administration pour leur exploitation à des fins, notamment, de lutte contre la fraude et de modernisation de la collecte de la taxe sur la valeur ajoutée. Le second prévoit que cette réforme se fera par voie d’ordonnance et cette ordonnance sera (normalement) publiée en septembre 2021.

Le rapport « La TVA à l’ère du digital en France » publié en octobre 2020 par la Direction générale des finances publiques revient sur le cadre réglementaire de ces réformes envisagées par le gouvernement.

Points essentiels à retenir.

2026 : échéance clé pour toutes les entreprises

Concrètement, la nouvelle obligation de facturation électronique (ou e-invoicing) se déploiera selon deux calendriers. D’une part, dès 2024, une obligation de réception des factures électroniques pour l’ensemble des entreprises. D’autre part, une obligation d’émission des factures en format électronique pour le B2B (Business to Business, flux entre entreprises) domestique, à l’image de celle mise en place pour les opérations en B2G (Business to Government, flux entre entreprises et établissements publics ou administration, avec Chorus Pro) et de manière progressive en fonction de la taille des entreprises (2024 pour les grandes entreprises, 2025 pour les ETI, 2026 pour les PME et TPE ou MIC désormais (1)).

Un objectif de simplification et de réduction des coûts

Cette évolution répond à quatre objectifs principaux, dont deux concernent plutôt les pouvoirs publics, en l’occurrence l’administration fiscale (renforcer la prévention et la lutte contre la fraude à la TVA, améliorer la connaissance de la conjoncture par des remontées d'informations au fil de l'eau concernant l'activité des entreprises) et deux concernent plus particulièrement les entreprises (réduire les coûts de traitement des factures et faciliter les déclarations avec, à terme, leur pré-remplissage). Ce dernier aspect constitue l’un des avantages essentiels de la réforme : même s’il est difficile de connaître de façon précise les coûts de traitement des factures, un rapport de la DGFIP estime que le coût d’une facture sortante représente entre 5 euros et 10 euros et le coût de traitement d’une facture entrante entre 14 euros et 20 euros. Alors que le coût de traitement d’une facture électronique est, pour sa part, évalué à 0,40 ou 0,45 euros. La dématérialisation des factures pourrait donc représenter une économie de l’ordre de 90 % par rapport à un traitement papier et réduire le temps de traitement de 30 %.

Pour être efficace, un tel dispositif doit respecter plusieurs conditions : la télétransmission de la facture, généralisée à terme à toutes les entreprises, quel que soit le chiffre d’affaires réalisé, l’adoption d’un format structuré de transmission pour permettre l’exploitation automatique des données, la transmission des données à l’administration sur une base mensuelle ou en temps réel, ainsi que la mise en place de contrôles. Ces conditions sont la base des futurs dispositifs de facturation électronique.

E-reporting ou e-invoicing ? Les deux…

Pour mettre en œuvre une telle réforme, il existe deux modèles en fonction de la nature de la transaction.

D’une part, l’e-invoicing, basé sur la transmission des factures de vente entre le fournisseur et son client en format électronique par le biais d’une ou plusieurs plateformes, étatiques ou privées, certifiées ou non par l’Etat. Les transactions visées sont les transactions domestiques réalisées entre entreprises (B2B). Ainsi, avec cette approche, tout échange de factures s’effectue en associant l’administration fiscale, qui obtient les informations en temps réel sur les transactions et les opérateurs.

D’autre part, l’e-reporting, avec la transmission par l’entreprise à l’administration fiscale du contenu des factures de vente et d’achat voire d’autres éléments comptables. Entreront dans le périmètre de l’obligation de e-reporting les flux de transactions B2C gérés via les logiciels de caisse ticket Z, les flux de transactions B2B internationaux et les flux de transactions B2C avec émission de facture.

Ce modèle n’implique pas nécessairement une transmission dématérialisée des factures entre entreprises.

L’administration fiscale privilégie une solution qui combine à la fois l’e-invoicing et l’e-reporting, autrement dit la facturation électronique complétée par une transmission de données, afin de pouvoir couvrir un ensemble de flux plus large et obtenir les données complémentaires indispensables à la détection de fraudes (défaillances déclaratives, minorations de chiffres d’affaires...).

La déclaration automatique des revenus : êtes-vous concerné ?

- Par expertscomptables

- Le mardi, 16 mars 2021

- Commentaires (0)

Depuis 2020, la déclaration de revenus est simplifiée grâce à un nouveau dispositif : la déclaration automatique. Elle vise à dispenser certains foyers fiscaux du dépôt de leur déclaration dès lors que l’administration dispose de toutes les informations nécessaires à la taxation des revenus. Pouvez-vous en bénéficier ?

La déclaration automatique : qu’est-ce que c’est ?

La déclaration automatique est un mode déclaratif permettant à certains foyers fiscaux d'être dispensés d'un dépôt de déclaration, dès lors que les informations pré-remplies et connues des services fiscaux sont justes et exhaustives pour le calcul de l’impôt sur le revenu. Il ne reste plus au contribuable qu'à vérifier et valider sa déclaration.

La déclaration automatique : pour quels foyers fiscaux ?

Comme en 2020, la déclaration automatique des revenus sera proposée en 2021 aux foyers fiscaux remplissant les 2 conditions suivantes :

avoir été imposé l'an dernier uniquement sur des revenus préremplis par l'administration fiscale

ne pas avoir déclaré de changements de situation (adresse, création d'un compte de prélèvement à la source ou situation de famille) en 2020, sauf si ce changement correspond à l'une des 4 situations listées ci-dessous.

En effet, à compter de 2021, le dispositif est élargi aux foyers fiscaux ayant déjà signalé pour 2020 :

une naissance

une adoption

le recueil d'un enfant majeur

la perception de pensions alimentaires.

Si vous êtes éligible à ce nouveau dispositif, vous en serez informé de la manière suivante :

Si vous avez déclaré vos revenus en ligne en 2020

Vous recevrez un courriel d'information sur ce nouveau dispositif. Ce courriel vous signalera que le récapitulatif des informations connues par l'administration fiscale est disponible, pour vérification, dans votre espace particulier.

Si vous avez déposé une déclaration papier en 2020

Vous recevrez par courrier votre nouvelle déclaration de revenus sous un format adapté, accompagnée de documents vous présentant ce nouveau mode de déclaration.

La déclaration automatique : vérifier c'est déclarer

La déclaration automatique des revenus est pré-remplie des informations connues par l'administration fiscale :

situation de famille

revenus (salaires, pensions, revenus de capitaux mobiliers)

CSG déductible

dépenses d'emploi à domicile payées via le CESU ou PAJEmploi

prélèvement à la source déjà payé.

Le montant de l'impôt sur le revenu calculé sur la base de ces éléments est ainsi présenté ainsi que le taux de prélèvement à la source qui en résulte, ayant vocation à s'appliquer à compter de septembre 2021.

Si vous êtes éligible à la déclaration automatique, vous devrez impérativement vérifier que toutes les informations portées à votre connaissance par l'administration sont correctes.

Pour ce faire, rendez-vous dans votre espace particulier sur impots.gouv.fr, puis cliquez sur le bouton « Vérifier les données de ma déclaration », en page d’accueil de votre espace. Si après vérification, vous estimez que les informations pré-remplies sont justes et complètes, vous n'avez rien d'autre à faire : votre déclaration sera automatiquement validée ! Inutile de renvoyer votre déclaration comme lors des années précédentes. Votre impôt sur le revenu sera calculé sur la base des éléments connus de l'administration fiscale et présentés dans la déclaration.

Si vous avez besoin de modifier certains éléments parce qu'ils ne correspondent plus à votre situation actuelle (situation de famille, montant des revenus et charges, dépenses éligibles à réductions/crédits d'impôt, option pour choisir l'imposition au barème des revenus de capitaux mobiliers...), vous devrez déclarer ces nouveaux éléments en remplissant et en signant votre déclaration selon les modalités habituelles : en ligne ou, si vous ne disposez pas d'un accès internet ou si vous n'êtes pas en mesure de l'utiliser, en renvoyant la déclaration automatique sur papier complétée ou modifiée.

Confinement 2 (30 octobre....) : mesures en cours

- Par expertscomptables

- Le mercredi, 04 novembre 2020

- Commentaires (0)

liens vers les aides impot.gouv

liste des aides

pour les indépendants (sécurité sociale des indépendants) liens vers demande d'aide :

sécurité sociale des indépendants / AIDE

URSSAF Mesures exceptionnelles pour accompagner les entreprises dans le cadre du reconfinement

- Par expertscomptables

- Le vendredi, 30 octobre 2020

- Commentaires (1)

30/10/2020

Afin de tenir compte des nouvelles mesures de restriction sanitaire, les uRSSAF mettent de nouveau en place des mesures exceptionnelles pour accompagner la trésorerie des entreprises.

Les employeurs peuvent reporter tout ou partie du paiement de leurs cotisations salariales et patronales pour les échéances des 5 et 15 novembre 2020. Les déclarations doivent néanmoins être déposées aux dates prévues. Le report de cotisations Urssaf vaut également pour les cotisations de retraite complémentaire.

Pour bénéficier du report, il suffit de remplir en ligne un formulaire de demande préalable. En l’absence de réponse de l’Urssaf sous 48h, cette demande est considérée comme acceptée.

Les cotisations qui ne seront pas payées sont automatiquement reportées. L’Urssaf contactera ultérieurement les employeurs pour leur proposer un plan d’apurement de leurs dettes.

Aucune pénalité ni majoration de retard ne sera appliquée.

Dans le contexte actuel, où notre système de soins et plus largement notre protection sociale et l’action de l’Etat sont plus que jamais sollicités, il est important que les entreprises qui le peuvent continuent à participer au financement de la solidarité nationale. Nous appelons donc les entreprises à faire preuve de responsabilité dans l'usage des facilités qui leur sont accordées, afin qu'elles bénéficient avant tout aux entreprises qui en ont besoin.

Confinement 2 : lien vers les attestations

- Par expertscomptables

- Le vendredi, 30 octobre 2020

- Commentaires (0)

COVID19 -->Gérants non salariés : les annulations de cotisations auxquelles vous avez droit

- Par expertscomptables

- Le lundi, 14 septembre 2020

- Commentaires (0)

Le montant des annulations de cotisations dont sont susceptibles de bénéficier les non salariés dont l’activité principale a été interrompue par décret est fixé, selon le nature de l’activité exercée (voir ci-dessous), soit à 2.400 €, soit à 1.800 €.

Cette réduction porte sur les cotisations dues au titre de l'année 2020 et elle s’applique dans la limite des montants dus au titre de cette même année.

Gérants ayant droit à la réduction de 2.400 €

Sont susceptibles de bénéficier de la réduction de 2.400 €, les Gérants non salariés dont l’activité principale :

- soit figure dans la liste reproduite dans l’annexe 1 ci-dessous (secteurs du tourisme, de l'hôtellerie, de la restauration, du sport, de la culture, du transport aérien et de l'évènementiel) ;

- soit dans la liste reproduite à l’annexe 2 (activités dépendantes des précédentes), mais à condition dans ce deuxième cas :

- qu’ils aient constaté une baisse de chiffre d'affaires d'au moins 80 % durant la période comprise entre le 15 mars et le 15 mai 2020 par rapport à la même période de l'année précédente ou, s'ils le souhaitent, par rapport au chiffre d'affaires mensuel moyen de l'année 2019 ramené sur deux mois ou, pour les entreprises créées après le 15 mars 2019 et avant le 10 mars 2020, par rapport au montant moyen calculé sur deux mois du chiffre d'affaires réalisé entre la date de création de l'entreprise et le 15 mars 2020 ;

- ou que la baisse de chiffre d'affaires durant la période comprise entre le 15 mars et le 15 mai 2020 par rapport à la même période de l'année précédente représente au moins 30 % du chiffre d'affaires de l'année 2019 ou, pour les entreprises créées entre le 1er janvier et le 14 mars 2019, du chiffre d'affaires réalisé entre la date de création de l'entreprise et le 31 décembre 2019 ramené sur 12 mois.

Gérants ayant droit à la réduction de 1.800 €

Sont susceptibles de bénéficier de la réduction de 1.800 € tous les Gérants non salariés qui exercent une activité autre que celles mentionnées dans les annexes 1 et 2 ci-dessous, à condition qu’il s’agisse d’un activité impliquant l'accueil du public et qu’elle ait été interrompue par décret (ce qui exclut les fermetures volontaires) du fait de la propagation de l'épidémie.

IMPUTATION DE LA RÉDUCTION SUR LES COTISATIONS PROVISIONNELLES

Normalement, vos cotisations provisionnelles au titre de 2020 sont calculées sur la base de vos revenus de 2018 ou de 2019. Toutefois, vous pouvez demander en lieu et place de ce revenu que vos cotisations soient calculées sur votre revenu estimé de 2020.

C’est donc en usant de cette possibilité que vous pouvez bénéficier de la réduction à laquelle vous êtes éligible sur vos cotisations provisionnelles. A cet effet, vous êtes autorisé(e) à appliquer sur votre revenu estimé pour 2020 un abattement de 5.000 € si vous remplissez les conditions pour bénéficier de la réduction de 2.400 €, ou un abattement de 3.500 € si vous avez droit à la réduction de 1.800 €.

Si le revenu définitif devait s'avérer supérieur au revenu estimé après abattement, la majoration de retard habituellement due dans pareil cas ne serait pas appliquée.

NON SALARIÉS DU SECTEUR AGRICOLE

Les non-salariés agricoles dont l'activité entre dans le champ des secteurs mentionnés à l’annexe 1 ou 2 peuvent opter pour que leurs cotisations et contributions dues au titre de l'année 2020 soient calculées, à titre provisionnel, sur la base de l'assiette forfaitaire annuelle, mais à condition qu’ils aient constaté une baisse de leur chiffre d'affaires d'au moins 50 % entre le 15 mars 2020 et le 15 mai 2020 par rapport à la même période de l'année précédente, ou, s'ils le souhaitent :

- par rapport au chiffre d'affaires de l'année 2019 rapporté à une période de deux mois,

- ou, pour les non-salariés agricoles ayant créé leur activité après le 15 mars 2019 et avant le 10 mars 2020, par rapport au montant moyen calculé sur deux mois du chiffre d'affaires réalisé entre la date de création de l'entreprise et le 15 mars 2020.

Cette option doit être exercée auprès de la MSA au plus tard le 15 septembre 2020 et elle est irrévocable.

Cependant, les cotisations et les contributions calculées sur l’assiette forfaitaire feront le cas échéant l'objet d'une régularisation en 2021 sur la base des revenus professionnels de l'année 2020 lorsque ceux-ci seront définitivement connus.

| ANNEXE 1 | ||

ANNEXE 2 : ACTIVITÉS ÉLIGIBLES À LA RÉDUCTION DE COTISATIONS DE 2.400 € (SOUS CONDITION DE BAISSE DE CHIFFRE D'AFFAIRES D'AU MOINS 80 %)

|

Précisions sur les annulations de charges Urssaf

- Par expertscomptables

- Le mercredi, 17 juin 2020

- Commentaires (1)

Annulation des charges : Quelles sont les entreprises concernées ?

L’annulation de charges décidée par le gouvernement concerne les employeurs, mais aussi les travailleurs indépendants. Néanmoins il convient de respecter certaines conditions.

Les conditions à remplir pour bénéficier de l’exonération de charges

Comme indiqué dans le projet de loi de finances rectificative, sont concernés par cette annulation de charges l’ensemble des employeurs, mais aussi les travailleurs indépendants, qui se retrouvent dans l’un de ces deux cas de figure :

- Les entreprises de moins de 250 salariés et travailleurs indépendants des secteurs relevant du tourisme, de l’hôtellerie, de la restauration, du sport, de la culture, du transport aérien et de l’événementiel. Sont également concernés par cette annulation de charges les entreprises des secteurs dont l’activité dépend de celle des secteurs mentionnés précédemment, à condition d’avoir subi une baisse de leur chiffre d’affaires d’au moins 80 %. Consultez la liste de ces secteurs connexes en fin d’article. Pour les entreprises et travailleurs indépendants de ces secteurs d’activités, la période d’exonération de charges s’étale du 1er février au 31 mai 2020.

- Toutes les entreprises de moins de 10 salariés et travailleurs indépendants, tout secteur d’activité confondus, qui ont été contraints de fermer sur décision administrative. Pour ceux qui entrent dans cette catégorie, soit la plupart des commerces (Boutiques du secteur de la mode, Fleuristes, Coiffeurs, …), la période d’exonération de charges s’étale du 1er février au 30 avril 2020.

Quelles sont les charges sociales concernées ?

Employeurs, travailleurs indépendants, micro-entreprises… Tous sont concernés par cette exonération de charges, à condition de respecter les conditions évoquées précédemment. En l’état actuel des choses, voici ce qui est prévu dans le projet de loi de finances rectificative du 10 juin 2020 :

- Les employeurs pourront bénéficier d’une exonération de cotisations patronales (peu importe qu’elles aient déjà été acquittées ou reportées) pour les mois de fermeture, soit de mars à mai ou juin 2020, au titre des périodes d’emploi de février à avril ou mai 2020. Les cotisations concernées sont celles dues par l’employeur, mentionnées au I de l’article L. 241-13 du code de la sécurité sociale, à l’exception des cotisations affectées aux régimes de retraite complémentaire légalement obligatoires.

- Les travailleurs indépendants et non-salariés agricoles pourront de leur côté bénéficier d’une réduction forfaitaire de cotisations égale à 4 mois de cotisations dues en moyenne en 2019.

- Les micro-entrepreneurs bénéficieront d’une exonération des cotisations dues au titre des mois d’activité s’étalant de février à mai ou juin.

- Les artistes auteurs auront également le droit à une réduction forfaitaire de cotisations sociales d’un montant variable, qui sera calculée en fonction de leurs revenus de 2019.

- Pour celles et ceux qui n’étaient pas en activité en 2019, le montant de l’exonération de charges sera calculé en fonction des derniers mois de cotisations.

Parallèlement à cette exonération des charges, le projet de loi de finances prévoit pour les mêmes entreprises une aide financière afin de faciliter le règlement de l’ensemble des cotisations ou contributions déclarées à l’Urssaf en 2020 (dettes antérieures aux périodes d’emploi visées, cotisations et contributions reportées ou celles dues sur les échéances à venir). Cette aide prendra la forme d’un « crédit de cotisation sociale de 20 % de la masse salariale, qui permettra de payer les cotisations sociales de leurs salariés lors de la reprise économique »

Autre mesure notable, les employeurs de moins de 50 salariés au 1er janvier 2020, qui n’entrent pas dans les critères d’éligibilité, peuvent également solliciter les organismes collecteurs afin d’obtenir « une remise partielle des dettes de cotisations et contributions patronales constituées au titre des périodes d’activité courant du 1er février au 31 mai 2020 ». Ces exonérations exceptionnelles seront alors décidées au cas par cas et ne pourront « excéder 50% des sommes dues ». Quoi qu’il en soit, les entreprises qui n’entrent pas dans les critères d’éligibilité pour exiger l’annulation de charges auront tout de même la possibilité d’étaler jusqu’à 36 mois le paiement de leurs cotisations reportées. Pour cela, elles devront en faire la demande à l’Urssaf avant le 30 novembre 2020.

La liste des secteurs connexes : Complétant la liste des secteurs de l’hôtellerie, de la restauration, des cafés, du tourisme, de l’événementiel, du sport et de la culture, une autre liste énumère les activités amont ou aval dépendantes : « culture de plantes à boissons, culture de la vigne, pêche en mer, pêche en eau douce, aquaculture en mer, aquaculture en eau douce, production de boissons alcooliques distillées, fabrication de vins effervescents, vinification, fabrication de cidre et de vins de fruits, production d’autres boissons fermentées non distillées, fabrication de bière, production de fromages sous AOP/IGP, fabrication de malt, centrales d’achat alimentaires, autres intermédiaires du commerce en denrées et boissons, commerce de gros de fruits et légumes, herboristerie/horticulture/commerce de gros de fleurs et plans, commerce de gros de produits laitiers, œufs, huiles et matières grasses comestibles, commerce de gros de boissons, mareyage et commerce de gros de poisson, coquillage, crustacés, commerce de gros alimentaire spécialisé divers, commerce de gros de produits surgelés, commerce de gros alimentaire, commerce de gros non spécialisé, commerce de gros textile, intermédiaires spécialisés commerce d’autres produits spécifiques, commerce de gros d’habillement et de chaussures, commerce de gros d’autres biens domestiques, commerce de gros de vaisselle, verrerie et produits d’entretien, commerce de gros de fournitures et équipements divers pour le commerce et les services, autres services de restauration n.c.a., blanchisserie-teinturerie de gros, stations-services, enregistrement sonore et édition musicale, post-production de films cinématographiques, de vidéo et de programmes de télévision, distribution de films cinématographiques, éditeurs de livres, prestation/location chapiteaux, tentes, structures, sonorisation, lumière et pyrotechnie, services auxiliaires des transports aériens, transports de voyageurs par taxis et VTC, location de courte durée de voitures et de véhicules automobiles légers ».

Urssaf reprise des recouvrements forcés à compter du 1er juillet Conséquences

- Par expertscomptables

- Le mercredi, 20 mai 2020

- Commentaires (0)

Vous êtes nombreux à

Après une période de suspension, le contrôle et le recouvrement forcé des cotisations et contributions sociales va reprendre dès le 1er juillet 2020.

La suspension des délais prend fin le 30 juin

Depuis le 12 mars 2020, les délais régissant le contrôle et le recouvrement forcé des cotisations et contributions sociales, ainsi que le contentieux subséquent, sont suspendus. Cette suspension, qui concerne tous les organismes de recouvrement des régimes obligatoires de sécurité sociale ainsi que Pôle emploi, devait se terminer à la fin du mois suivant celui de la cessation de l’état d’urgence sanitaire

Finalement, la suspension ne durera que jusqu’au 30 juin inclus . Les contrôles et les envois de mises en demeure et contraintes vont donc reprendre à partir du 1er juillet 2020, de même que le cours des délais dont dispose le cotisant pour répondre aux observations de l’inspecteur du recouvrement, contester une mise en demeure ou former une opposition à contrainte.

Quelles conséquences pour les impayés liés au Covid-19 ?

Les dates auxquelles devaient être souscrites les déclarations et les dates auxquelles devaient être versées les cotisations et contributions sociales n’ont pas été suspendues.

Toutefois, pour les employeurs qui n’ont pas pu régler tout ou partie des cotisations pour les échéances de mars, avril et mai 2020, la date de paiement auprès de l’Urssaf est reportée d’office de 3 mois, sans majoration, dans l’attente de convenir avec l’organisme de recouvrement des modalités de règlement (voir www.urssaf.fr).

En outre, pour les entreprises tenues de fermer (HCR, sport, culture, etc.) des mesures exceptionnelles seront prises pour la période de fermeture (mars-juin 2020) : exonération automatique pour les TPE et PME ; étalements longs et, au cas par cas, annulation de dette pour les entreprises de taille intermédiaire et les grandes entreprises

Sauf désaccord avec l’Urssaf sur la nécessité du report ou les modalités de règlement, la reprise des procédures de recouvrement forcé devrait donc dans un premier temps concerner la période antérieure à l’état d’urgence sanitaire.

PRÊT GARANTI PAR L'ETAT

- Par expertscomptables

- Le mercredi, 25 mars 2020

- Commentaires (0)

|

POINT COMPLET SUR LES AIDES LIEES A L'IMPACT DU COVID19

- Par expertscomptables

- Le jeudi, 19 mars 2020

- Commentaires (0)

Mise à jour le 29/04/2020

REPORT DES ECHEANCES FISCALES: IMPOT SUR LES REVENUS : 30 JUIN

DECLARATION DE RESULTAT DES ENTREPRISES / SCI/ .. REPORT AU 30 JUIN

Nota : les informations contenues dans cet article sont actualisées, modifiées ou complétées chaque jour voir plus rapidement en fonction des annonces, n'hésitez donc pas à y revenir régulièrement.

Echéances d'impôts ou de cotisations sociales, prélèvement à la source, chômage partiel, salariés absents, difficultés de trésorerie, litiges avec un fournisseur ou un client... voici toutes les mesures immédiates de soutien aux entreprises.

lien fiches métiers https://travail-emploi.gouv.fr/le-ministere-en-action/coronavirus-covid-19/proteger-les-travailleurs/article/fiches-conseils-metiers-et-guides-pour-les-salaries-et-les-employeurs

PRÊT GARANTI PAR L'ETAT:

Si l’équilibre de votre trésorerie est fragilisé, vous pouvez solliciter cette nouvelle mesure de soutien et en faire la demande dès le 25 mars et jusqu’à la fin de l'année 2020.

Les caractéristiques de ce prêt, garanti par l’Etat à hauteur de 90 %, sont :

- un montant pouvant aller jusqu’à 25 % de votre chiffre d’affaires HT en 2019,

- une franchise de remboursement pendant un an,

- à votre choix, un remboursement au bout d’un an, ou un amortissement sur une à cinq années supplémentaires,

- des conditions à prix coûtant, sans frais de dossier.

Comment bénéficier de ce nouveau dispositif :

- Contactez votre conseiller pour solliciter le prêt et en déterminer le montant souhaité

- Lorsque votre conseiller aura donné son accord, connectez-vous sur la plate-forme de Bpifrance pour obtenir un numéro unique

- Muni de ce numéro, contactez votre conseiller pour la mise en place du prêt

Aide de 1.500 € : des conditions plus souples pour ce mois d’avril

Bonne nouvelle : les conditions de chiffre d’affaires et de bénéfice étant assouplies, ce n’est pas parce que votre société a été exclue de cette aide en mars qu’elle n’y aura forcément pas droit pour ce mois d’avril…

Les nouvelles dispositions qui suivent sont issues d’un décret publié le 17 avril 2020.

Ce décret contient trois modifications essentielles du dispositif actuellement en vigueur :

- désormais, le bénéfice de l’aide de 1.500 € est étendu aux sociétés qui étaient en redressement judiciaire au 1er mars 2020 ;

- pour ce qui concerne l’aide du mois d’avril, les conditions de chiffre d’affaires et de bénéfice maximum sont assouplies ;

- Enfin, l’aide complémentaire de 2.000 € peut désormais atteindre 3.500 €, voire 5.000 €.

EXTENSION DE L’AIDE AUX SOCIÉTÉS EN REDRESSEMENT JUDICIAIRE

Jusqu’ici, l’une des conditions pour bénéficier de l’aide de 1.500 € était de ne pas avoir déposé une déclaration de cessation de paiement au 1er mars 2020.

Désormais, cette condition est supprimée pour exclure uniquement les sociétés qui se trouvaient en liquidation judiciaire au 1er mars 2020.

En conséquence, le bénéfice de l’aide, que ce soit celle de mars ou d'avril, est désormais étendu à celles qui se trouvaient en règlement judiciaire à cette même date.

MODIFICATIONS DES CONDITIONS DE CHIFFRE D’AFFAIRES ET DE BÉNÉFICE

Attention : les modifications qui suivent ne concernent que l'aide demandée au titre du mois d'avril. Pour celle du mois de mars, les conditions de chiffre d’affaires et de bénéfice restent inchangées.

Condition de chiffre d’affaires

Pour l’aide du mois de mars, le bénéfice de l’aide est réservé aux sociétés dont le chiffre d’affaire du mois de mars 2020 est inférieur d’au moins 50 % au chiffre d’affaires du mois de mars 2019 (sauf création d’entreprise après cette date ou congé maladie ou maternité en mars 2019).

Tandis que pour ce mois d’avril, vous aurez désormais le choix entre vous référer au chiffre d’affaires d’avril 2019, ou, si c’est plus intéressant pour vous, au chiffre d’affaires moyen mensuel de 2019.

Ainsi, pour ce mois d’avril, l'aide de 1.500 € pourra être versée, toutes les autres conditions étant par ailleurs réunies, aux entreprises qui :

- soit ont fait l'objet d'une interdiction d'accueil du public intervenue entre le 1er avril et le 30 avril 2020 ;

- soit ont un chiffre d'affaires d'avril 2020 inférieur d'au moins 50 % :

- soit à celui d'avril 2019 ;

- soit au chiffre d'affaires mensuel moyen de l'année 2019 ;

- soit, pour les sociétés créées après le 1er avril 2019, au chiffre d'affaires mensuel moyen sur la période comprise entre la date de création de l'entreprise et le 29 février 2020.

Condition de bénéfice

Sur le principe, la limite de 60.000 € que le bénéfice ne doit pas dépasser, toujours après réintégration des rémunérations des dirigeants et des charges sociales y afférentes lorsque celles-ci ont été déduites du résultat, est maintenue.

Toutefois, pour l'aide de ce mois d'avril, seules les rémunérations des dirigeants associés devront être réintrégrées (alors qu'en mars, c'étaient celles de tous les dirigeants sans exception).

Mais surtout, cette limite de 60.000 € s'entend désormais, toujours pour ce mois d'avril uniquement, "par associé et conjoint collaborateur".

Néanmoins, le décret précise que, pour les entreprises en nom propre, la limite de 60.000 € est doublée si le conjoint du chef d'entreprise exerce une activité professionnelle régulière dans l'entreprise sous le statut de conjoint collaborateur.

Il semble donc que l'on puisse déjà en conclure, par exemple, que dans une EURL ou l’activité est exercée en couple, l'un étant Gérant associé unique, l'autre conjoint collaborateur, la limite de bénéfice sera portée à 120.000 €.

De même, dans une SARL codirigée par deux associés, conjoints ou pas.

Pour les autres situations, nous attendrons de savoir si les associés non dirigeants doivent êre pris en compte avant de nous prononcer.

En revanche attention : les obligations pour la société de ne pas être contrôlée par une autre, et pour les dirigeants majoritaires de ne pas percevoir de pension de vieillesse, ou de ne pas posséder un contrat de travail à temps complet, dans la même entreprise ou dans une autre, ou encore de ne pas avoir perçu plus de 800 € d’indemnités journalières en avril 2020, sont maintenues sans changement.

AUGMENTATION DE L’AIDE COMPLÉMENTAIRE

Les conditions de base pour bénéficier de l’aide complémentaire de 2.000 € sont maintenues, à savoir :

- avoir bénéficié de l'aide ci-dessus (1.500 €) ;

- employer au moins 1 salarié au 1er mars 2020 (en CDI ou en CDD) ;

- avoir déposé, à partir du 1er mars 2020, une demande de prêt de trésorerie d'un montant raisonnable auprès de sa banque, et s’être vu refuser ce prêt (ou ne pas avoir obtenu de réponse passé un délai de 10 jours).

Mais en plus de ces conditions, il faut également désormais que la différence entre l’actif disponible de votre société et ses dettes exigibles dans les 30 jours + le montant de ses charges fixes (y compris les loyers commerciaux ou professionnels), soit négative, à la fois pour mars et pour avril.

Par ailleurs, l’aide est maintenue à 2.000 € pour les entreprises ayant un chiffre d'affaires constaté lors du dernier exercice clos inférieur à 200.000 €, ou pour les entreprises n'ayant pas encore clos un exercice, ou encore pour les entreprises ayant un chiffre d'affaires constaté lors du dernier exercice clos supérieur ou égal à 200 000 € mais pour lesquelles le solde ci-dessus (différence entre l'actif disponible et les dettes exigibles) est inférieur, en valeur absolue, à 2.000 €.

En revanche, elle est portée au montant en valeur absolue de la différence ci-dessus, dans la limite de 3.500 €, pour les entreprises ayant un chiffre d'affaires constaté lors du dernier exercice clos égal ou supérieur à 200.000 € et inférieur à 600.000 €.

Enfin, elle est portée au montant de la valeur absolue de la différence ci-dessus, dans la limite de 5.000 €, pour les entreprises ayant un chiffre d'affaires constaté lors du dernier exercice clos égal ou supérieur à 600.000 €.

Retrouvez, pour chaque mois, le récapitulatif (actualisé en permanence) des conditions et de la marche à suivre pour bénéficier de ces aides dans nos articles suivants :

Création d'une aide exceptionnelle à destination de tous les artisans et commerçants

Le Conseil de la protection sociale des travailleurs indépendants (CPSTI) met en place une aide financière exceptionnelle à destination de tous les commerçants et les artisans.

L'aide correspondra au montant des cotisations de retraite complémentaire versées par les artisans et les commerçants sur la base de leurs revenus de 2018 et pourra aller jusqu'à 1 250 euros.

Cette aide sera versée de manière automatique par les Urssaf et ne nécessitera aucune démarche des travailleurs indépendants concernés.

Le montant de cette aide sera par ailleurs exonéré d'impôt sur le revenu ainsi que de cotisations et de contributions sociales.

Cette aide exceptionnelle s'ajoute à l'ensemble des mesures prises en faveur des travailleurs indépendants par le Gouvernement depuis le début de la crise. Elle complète un dispositif massif de soutien à l'activité économique des artisans et des commerçants afin de maintenir leur activité et permettre une reprise rapide et forte de l'économie.

RÉGIME FISCAL DE CES AIDES ET RENOUVELLEMENT

Autres précisions, ne figurant pas dans le décret mais apportées par le Gouvernement :

- ces aides ne seront pas imposables ;

- l'aide de 1.500 € pourra être renouvelée au mois d'avril si nécessaire (en fonction de la durée du confinement)

NON SALARIÉS : ÉCHÉANCE URSSAF (EX-RSI) ET PRÉLÈVEMENT À LA SOURCE

Pour les non salariés, notamment les Gérants majoritaires et les associés, le prélèvement correspondant à l'échéance du 20 mars est annulé, et diverses mesures de soutien sont mises en place. le montant de cette échéance sera lissé sur les échéances à venir (avril à décembre).

L'échéance mensuelle du 20 mars ne sera pas prélevée. Dans l'attente de mesures à venir, le montant de cette échéance sera lissé sur les échéances ultérieures (avril à décembre).

En complément de cette mesure, les travailleurs indépendants peuvent solliciter :

l'octroi de délais de paiement, y compris par anticipation. Il n'y aura ni majoration de retard ni pénalité;

un ajustement de leur échéancier de cotisations pour tenir compte d'ores et déjà d'une baisse de

leur revenu, en réestimant leur revenu sans attendre la déclaration annuelle ;

l'intervention de l'action sociale pour la prise en charge partielle ou totale de leurs cotisations ou pour l'attribution d'une aide financière exceptionnelle.

Par ailleurs, pour toutes les personnes dont le prélèvement à la source est effectué par voie de prélèvement bancaire (Gérants majoritaires de sociétés à l'IS et associés uniques d'EURL à l'IR notamment) il est possible de moduler à tout moment le taux et les acomptes de prélèvement à la source.

Il est aussi possible de reporter le paiement de leurs acomptes de prélèvement à la source sur leurs revenus professionnels d’un mois sur l’autre jusqu’à trois fois si leurs acomptes sont mensuels, ou d’un trimestre sur l’autre si leurs acomptes sont trimestriels. Toutes ces démarches sont accessibles via leur espace "particulier", rubrique « Gérer mon prélèvement à la source ». Toute intervention avant le 22 du mois sera prise en compte pour le mois suivant.

COTISATIONS SOCIALES

Si vous êtes employeur avec une date d’échéance au 5 du mois, des informations vous seront communiquées ultérieurement, en vue de l’échéance du 5 avril.

A noter : le report ou l’accord de délai est également possible pour les cotisations de retraite complémentaire. Il suffit de se rapprocher de son institution de retraite complémentaire.

IMPÔT SUR LES SOCIÉTÉS, TAXE SUR LES SALAIRES, CFE, TAXE FONCIÈRE

Pour les entreprises il est possible de demander au service des impôts des entreprises le report sans pénalité du règlement de leurs prochaines échéances d'impôts directs (acompte d'impôt sur les sociétés, taxe sur les salaires).

Attention : La TVA et les taxes assimilées sont toutefois exclues de cette mesure, de même que le reversement du prélèvement à la source effectué sur les salaires.

Si vous avez déjà réglé vos échéances de mars, il est possible d'en demander le remboursement auprès de votre service des impôts des entreprises, une fois le prélèvement effectif.

Dans les deux cas (demande de report ou de remboursement), nous contcater.

Pour les contrats de mensualisation pour le paiement du CFE ou de la taxe foncière, il est possible de le suspendre dans votre espace professionnel sur impots.gouv ou en contactant le Centre prélèvement service : le montant restant sera prélevé au solde, sans pénalité.

En cas de difficultés, ne pas hésiter à se rapprocher du service des impôts des entreprises, par la messagerie sécurisée de leur espace professionnel, par courriel ou par téléphone.

SUSPENSION DES CONTRÔLES FISCAUX ET URSSAF ET REMBOURSEMENT ACCÉLÉRÉ DES CRÉDITS D'IMPÔTS

En application des déclarations gouvernementales de ces derniers jours, les administations concernées annoncent la suspension totale des contrôles fiscaux et de l'Urssaf, ainsi que le remboursement total, « demandé dans les 48 heures », des crédits d'impôt par la DGFIP.

CHÔMAGE PARTIEL

Le dispositif d'activité partielle (anciennement chômage partiel) est une aide financière de l'Etat dont peuvent bénéficier les entreprises qui sont dans l'obligation de fermer temporairement ou de réduire le temps de travail de leurs salariés.

Le principe est d'éviter des licenciements économiques et de compenser la perte de revenu occasionnée pour les salariés, du fait de la réduction de leur temps de travail, tout en aidant les employeurs à financer cette compensation.

Considérant cette épidémie comme un cas de force majeure, toutes les entreprises impactées peuvent faire une demande de chômage partiel .

En outre, compte tenu de ces circonstances exceptionnelles, le dispositif est renforcé et simplifié :

- le taux horaire de l'allocation versée aux employeurs de moins de 250 salariés est porté à 8,04 € (au lieu de 7,74 €) ;

- le délai de réponse à la demande des employeurs est ramené à 48 heures au lieu de 15 jours. A défaut de réponse dans ce délai, la demande sera considérée comme acceptée.

Pour vous faire accompagner à ce sujet, voir la liste des référents uniques de la DIRRECTE dans chaque région en fin d'article.

ARRÊT DE TRAVAIL D'UN SALARIÉ POUR GARDE D'UN ENFANT

Lorsque, par suite de la fermeture des établissements scolaires, un salarié est contraint de garder ses enfants, le recours au télétravail est la solution à privilégier. Mais lorsque ceci n'est pas possible, l'Etat a mis en place un nouveau dispositif d'arrêt de travail indemnisé à demander par l'employeur).

MARCHÉS PUBLICS

Le gouvernement a pris aussi une mesure supplémentaire réclamée par les PME : en cas de retard de livraison, l’État n’appliquera pas de pénalités.

Un courrier a été adressé aux PME et aux entreprises pour les informer de cette décision.

Le ministre a également écrit aux différentes associations de collectivités locales, l’association des maires de France, Régions de France (RF) ou l'accueil des villes françaises (AVF), pour les inviter à en faire de même dans les marchés publics des collectivités locales.

DIFFICULTÉS DE TRÉSORERIE

Pour soutenir les entreprises souffrant de difficultés de trésorerie du fait de la pandémie, Bpifrance peut apporter les aides suivantes :

- Octroi de la garantie Bpifrance, pour les prêts de trésorerie accordés par les banques privées françaises aux entreprises affectées par les conséquences du Coronavirus,

- Prolongation des garanties classiques des crédits d’investissement, pour accompagner les réaménagements opérés par les banques, sans frais de gestion,

- Réaménagement des crédits moyen et long terme pour les clients Bpifrance, sur demande motivée par le contexte.

nous contacter

RÉÉCHELONNEMENT DE CRÉDITS BANCAIRES

Un soutien de l’État et de la banque de France (médiation du crédit) permettra de négocier avec sa banque un rééchelonnement des crédits bancaires si nécessaire.

LITIGE AVEC UN FOURNISSEUR OU UN CLIENT

L’Etat apportera également son appui au traitement d’un conflit avec des clients ou fournisseurs par l’intermédiaire du médiateur des entreprises.

Pour déposer un dossier, voir https://www.mieist.bercy.gouv.fr/

Faire face à des difficultés financières : la CCSF

La Commission des chefs de services financiers (CCSF) peut accorder aux entreprises qui rencontrent des difficultés financières des délais de paiement pour s'acquitter de leurs dettes fiscales et sociales (part patronale) en toute confidentialité.

•Qui saisit la CCSF ?

i+ Le débiteur lui-même, qui peut être un commerçant, un artisan, un agriculteur, une personne physique exerçant une activité professionnelle indépendante et une personne morale de droit privé (sociétés, associations).

i+ Ou le mandataire ad hoc.

•Conditions de recevabilité de la saisine

i+ Être à jour du dépôt de ses déclarations fiscales et sociales et du paiement des cotisations et contributions salariales ainsi que du prélèvement à la source.

- Ne pas avoir été condamné pour travail dissimulé.

•Nature et montant des dettes

- Les dettes visées sont notamment les impôts, les taxes, les cotisations sociales aux régimes obligatoires de base exigibles - à l'exclusion des parts salariales et du prélèvement à la source.

- Il n'y a pas de montant minimum ou maximum.

•Quelle CCSF est compétente ?

i+ En principe, la CCSF du département du siège social de l'entreprise ou de l'établissement principal est compétente.

i+ La saisine s'effectue par courrier au secrétariat permanent de la CCSF.

•Comment constituer son dossier ?

- Le dossier comporte un imprimé type à remplir et les pièces suivantes à joindre : (i) une attestation justifiant de l'état de difficultés financières ; (ii) attestation sur l'honneur justifiant le paiement des parts salariales des cotisations sociales ; (iii) les trois derniers bilans ; (iv) un prévisionnel de chiffre d'affaires Hors Taxe et de trésorerie pour les prochains mois ; (v) l'état actuel de trésorerie et le montant du chiffre d'affaires hors taxe depuis le 1er janvier ; (vi) l'état détaillé des dettes fiscales et sociales.

- Un dossier simplifié est prévu pour les TPE (0 à 9 salariés et chiffre d'affaires inférieur à 2 M€).

ACCOMPAGNEMENT DES CHEFS D'ENTREPRISES

Pour être accompagné dans vos démarches, vous pouvez contacter :

-

le référent unique de la DIRECCTE de votre région :

| Auvergne-Rhône-Alpes | ara.redressementproductif[@]direccte.gouv.fr | 04 72 68 29 69 |

Portez-vous bien

Justificatif de déplacement professionnel

- Par expertscomptables

- Le mardi, 17 mars 2020

- Commentaires (0)

formulaire à signer par l'employeur pour les déplacements professionnels MISE A JOUR 22/03/2020

![]() justificatif-deplacement-professionnel-fr.pdf (221.53 Ko)

justificatif-deplacement-professionnel-fr.pdf (221.53 Ko)

ATTESTATION DE DÉPLACEMENT DÉROGATOIRE

- Par expertscomptables

- Le mardi, 17 mars 2020

- Commentaires (0)

Voici l'attestation pour les déplacements (MODIFICATION DE l'IMPRIME LE 25/03)

![]() attestation-deplacement-fr.pdf (134.44 Ko)

attestation-deplacement-fr.pdf (134.44 Ko)

URGENT CHÔMAGE PARTIEL OU TOTAL

- Par expertscomptables

- Le lundi, 16 mars 2020

- Commentaires (0)

Le ministère du travail donne 30 jours aux entreprises pour déclarer leur activité partielle, avec effet rétroactif

Le ministère du Travail a annoncé un décret pour les tout prochains jours pour réformer le dispositif d’activité partielle, « afin de couvrir 100 % des indemnisations versées aux salariés par les entreprises, dans la limite de 4,5 SMIC ».

Mais face aux très nombreuses demandes, « le serveur de l’Agence de service et de paiement (ASP) accessible aux employeurs pour procéder à leur demande d’activité partielle fait face à un afflux exceptionnel qui conduit à rendre le site inaccessible pour de nombreuses entreprises », indique le ministère dans un communiqué publié ce lundi. C’est pourquoi un élai de 30 jours a été décidé, « pour ne pas pénaliser les entreprises ». En parallèle, des travaux sont en cours pour assurer le bon fonctionnement du site.

Formulaire demande délai de paiement coronavirus-covid19

- Par expertscomptables

- Le jeudi, 12 mars 2020

- Commentaires (0)

Dans ce contexte, le gouvernement a annoncé toute une série de mesures. A côté du volet social (report des charges sociales...), des tolérances fiscales sont accordées aux entreprises dont l'activité est en difficulté à cause du Covid 19. Celles-ci peuvent ainsi demander un délai de paiement. Et pour les cas les plus graves, un dégrèvement pour les impôts directs "au cas par cas" est prévu pour "toutes les entreprises qui seraient menacées de disparition" en raison de l'épidémie :

Justifier d'une baisse de chiffre d'affaires

La DGFiP a mis à disposition des entreprises concernées un formulaire![]() modele-demande-delai-paiement-ou-remise-impots-covid19.pdf (102.19 Ko) (unique) de demande de délai de paiement simplifié ou de remise d'impôt direct (notamment pour l'échéance d'acompte d'impôt sur les sociétés du 16 mars) à adresser à leur service des impôts des entreprises. Ce document est quasiment identique à celui mis en place lors du mouvement social des "gilets jaunes".

modele-demande-delai-paiement-ou-remise-impots-covid19.pdf (102.19 Ko) (unique) de demande de délai de paiement simplifié ou de remise d'impôt direct (notamment pour l'échéance d'acompte d'impôt sur les sociétés du 16 mars) à adresser à leur service des impôts des entreprises. Ce document est quasiment identique à celui mis en place lors du mouvement social des "gilets jaunes".

Sur ce formulaire, les entreprises doivent :

- cocher la nature de leur demande : délai de paiement en cas de difficultés passagères ou remise en cas d’importantes difficultés ;

- indiquer l'objet de leur demande : l'impôt concerné, la date d’échéance, le montant restant dû ainsi que la durée d’étalement souhaitée ou le montant de la remise demandée (pour une demande remise, l'adminstration rappelle que celle-ci doit être motivée "par une situation de gêne ou d'indigence plaçant l'entreprise dans une impossibilité de payer) ;

- justifier leur demande : une baisse de chiffre d’affaires subie entre janvier et mai 2020 par rapport à la même période en 2019, les autres dettes à honorer (avec leur montant et leur échéance), la situation de la trésorerie de l’entreprise ainsi que tout autre élément de nature à justifier cette demande.

Par ailleurs pour l'urssaf vous pouvez faire une demande de délai en suivant les instructions figurant sur le lien suivant :

https://www.urssaf.fr/portail/home/actualites/autres-actualites/epidemie-de-coronavirus.html

DÉGRÈVEMENTS D'IMPÔTS

Ces remises d’impôts directs sont également prévues mais uniquement dans les situations les plus difficiles, et après examen individualisé des demandes.

S’adresser à la direction générale des Entreprises : covid.dge[@]finances.gouv.fr.

Maintien à domicile pour garde d'enfants :

Le télé-service « declare.ameli.fr » de l'Assurance Maladie est l'outil mis en place à cette fin. Destiné aux employeurs des salariés concernés, ce service vous invite à déclarer les employés de votre entreprise en arrêt pour garde d'enfants. Ce télé-service s'applique aux salariés du régime général, salariés agricoles, marins, clercs et employés de notaire, travailleurs indépendants et travailleurs non-salariés agricoles et agents contractuels de la fonction publique. Pour les autres régimes spéciaux, notamment les agents de la fonction publique, l'arrêt n'a pas besoin d'être déclaré sur le site (en l'absence de versement d'indemnité journalière pour un régime d'assurance maladie) et doit être géré directement par l'employeur.

Extrait K bis obtention gratuite via "monidenum.fr"

- Par expertscomptables

- Le jeudi, 13 février 2020

- Commentaires (4)

Jusqu’ici, il était déjà possible pour toute personne d'obtenir un extrait kbis, moyennant un paiement de quelques euros, en le commandant via le site infogreffe.fr.

Les dirigeants peuvent dès maintenant obtenir gratuitement les extraits Kbis de toutes leurs entreprises ou sociétés immatriculées au RCS via une nouvelle plateforme d’identification fonctionnant sous la responsabilité du Conseil national des greffiers des tribunaux de commerce :

monidenum.fr

Quel montant maximum peut-on payer en espèces entre professionnels?

- Par expertscomptables

- Le mercredi, 22 janvier 2020

- Commentaires (0)

1000 €, donc au -delà, il faut utiliser un autre moyen de paiement, comme la carte bancaire ou le chèque par exemple.

racheter une voiture à sa société

- Par expertscomptables

- Le jeudi, 24 octobre 2019

- Commentaires (1)

le rachat est possible, mais il faut que le prix de rachat de la voiture à la société corresponde à la valeur réelle du véhicule sur le prix du marché (argus par exemple)

rappel il est également possible d'effectuer l'opération inverse c'est à dire vendre son véhicule personnel à la société (voir notre billet ici : https://www.tschanz.fr/blog/question-un-gerant-un-associe-peuvent-ils-vendre-leur-voiture-personnelle-a-leur-societe.html)

reconduction de la prime facultative de 1000 € modalités

- Par expertscomptables

- Le jeudi, 17 octobre 2019

- Commentaires (0)

La prime "Macron" est reconduite mais pour bénéficier des exonérations, la nouvelle prime Macron ne devra être versée qu’à partir du 1er janvier 2020 (et non pas d'ici la fin de cette année).

Les conditions à respecter.

Le versement de cette prime est totalement facultatif. Il peut résulter d’un accord d’entreprise ou de groupe, ou d’une décision unilatérale de l’employeur. Dans ce dernier cas, l’employeur devra informer son comité social et économique (s’il en existe un dans l’entreprise), avant le versement de la prime.

Le montant de la prime est libre, mais il doit être fixé par avance par l’employeur. Il peut être inférieur ou supérieur à 1.000 €, mais il ne bénéficie de l'exonération que dans la limite de 1.000 € par salarié.

Par ailleurs, le montant de la prime peut être modulé en fonction des critères suivants :

- la rémunération du salarié ;

- sa classification ;

- la durée de travail prévue à son contrat,

- ou sa durée de présence effective dans l’entreprise pendant l’année écoulée. Sur ce dernier point, les congés pour maternité, paternité, adoption et éducation des enfants, sont assimilés à des périodes de présence effective.

Toutefois, dans la mesure où le projet de loi prévoit expressément que la prime doit être versée à l'ensemble des salariés (sauf ceux dont la rémunération dépasse le seuil de versement éventuellement fixé), le critère de modulation choisi ne peut aboutir, pour certains salariés, à une prime exceptionnelle égale à zéro. Il appartiendra donc à l'employeur de veiller à fixer un plancher minimal de versement quel que soit le critère retenu.

Enfin, cette prime ne peut se substituer à aucun des éléments de rémunération versés par l’employeur ou qui deviennent obligatoires en vertu de règles légales, contractuelles ou d’usage.

Elle ne peut non plus se substituer à des augmentations de rémunération ni à des primes prévues par un accord salarial, le contrat de travail ou les usages en vigueur dans l’entreprise ou l’établissement public.

Lorsque son versement est décidé, la prime doit bénéficier à l’ensemble des salariés de l’entreprise (ou seulement à ceux dont la rémunération est inférieure à un plafond fixé par l’employeur).

Cependant, en tout état de cause, l'exonération de cette prime ne s'appliquera que pour les salariés ayant perçu au cours des douze mois précédant son versement une rémunération inférieure à trois fois la valeur annuelle du SMIC correspondant à la durée de travail prévue à son contrat.

Attention : ce seuil d'une rémunération inférieure à 3 fois le Smic pour un an sur la base de la durée annuelle implique une proratisation du Smic, notamment pour les salariés à temps partiel.

Enfin, le projet de loi précise que la prime ne peut bénéficier qu’aux salariés liés à l’entreprise par un contrat de travail (ainsi qu’aux intérimaires).

Sont donc exclus tous les mandataires sociaux, y compris lorsqu'ils relèvent du régime des salariés, notamment les Gérants minoritaires ou égalitaires de SARL et les Présidents de SAS ou de SASU (à moins bien sûr que, parallèlement à leur fonction de dirigeant, ils exercent des fonctions techniques et bénéficient à ce titre d'un contrat de travail expressément reconnu comme tel par Pôle Emploi) ce qui suppose un lien de subordination.

D'autre part, il est à noter que, toujours du fait de cette disposition, les primes éventuellement versées aux stagiaires sont également exclues du bénéfice de l'exonération.

S'agissant d'un projet de loi, pour l'instant, la prime ne bénéficiera de l’exonération :

- d’une part, que si elle est versée entre le 1er janvier et le 30 juin 2020 ;

- d’autre part, que si un accord d’intéressement est mis en œuvre à la date de son versement.

les Gérants de SARL et d'EURL pourront bénéficier de la nouvelle assurance chômage des indépendants

- Par expertscomptables

- Le jeudi, 05 septembre 2019

- Commentaires (0)

Le décret relatif au versement aux indépendants d'une allocation en cas de cessation d'activitéa a été publié cet été. Sous réserve de remplir les conditions, tous les Gérants d'EURL ou de SARL pourront en bénéficier, qu'ils soient minoritaires, égalitaires ou majoritaires. Combien, quand, comment... voici ce que vous devez savoir.

CHEFS D'ENTREPRISES SUSCEPTIBLES DE BÉNÉFICIER DE L'ALLOCATION DE CESSATION D'ACTIVITÉ

Notons que le bénéfice de cette allocation n'est pas lié au versement d'une cotisation quelconque. Elle sera entièrement financée par l'Etat .

Par ailleurs, sont susceptibles d'en bénéficier tous les chefs d'entreprises qui relèvent du régime des non salariés (Gérants majoritaires et associés uniques notamment), mais également tous ceux qui relèvent du régime des salariés, en particulier les Gérants minoritaires ou égalitaires.

Le droit au versement de cette allocation sera réservé aux seuls dirigeants dont l'activité cesse en raison :

- soit d'un jugement d'ouverture de liquidation judiciaire de leur société ;

- soit d'une procédure de redressement judiciaire subordonnée au départ du dirigeant.

La révocation et a fortiori la démission du Gérant n'ouvriront donc droit à rien.

Par ailleurs, le bénéfice de cette allocation sera subordonné à des conditions de durée d'exercice de l'activité et des conditions de ressources.

CONDITIONS POUR BÉNÉFICIER DE L'ALLOCATION DE CESSATION D'ACTIVITÉ

Pour bénéficier de l'allocation de cessation d'activité, le demandeur doit :

- justifier d'une activité de chef d'entreprise pendant une période minimale ininterrompue de deux ans au titre d'une seule et même entreprise. Le terme de ces deux ans est la date d'ouverture de la liquidation judiciaire ou de la procédure de redressement judiciaire ;

- être effectivement à la recherche d'un emploi, c'est-à-dire qu'il doit être inscrit à Pôle Emploi comme demandeur d'emploi et accomplir des actes positifs et répétés en vue de retrouver un emploi, de créer, reprendre ou développer une entreprise ;

- justifier, au titre de son activité de chef d'entreprise, de revenus antérieurs d'activité égaux ou supérieurs à 10.000 € par an ;

- justifier d'autres ressources (hors allocation d'assurance et allocation de solidarité spécifique) inférieures au montant du RSA applicable à un foyer composé d'une personne seule (soit 559,74 € par mois) .

La condition de revenus antérieurs d'activité (10.000 € par an) s'apprécie en tenant compte des revenus déclarés au titre de l'impôt sur le revenu et correspondant à l'activité de chef d'entreprise, et sur la base de la moyenne des revenus ayant fait l'objet des deux dernières déclarations fiscales correspondant chacune à une année complète d'activité.

Lorsqu'une seule déclaration fiscale correspondant à une année complète d'activité est disponible, la condition de revenus antérieurs s'apprécie sur la base des revenus ayant fait l'objet de cette déclaration. Lorsqu'aucune déclaration fiscale correspondant à une année complète d'activité n'est disponible, elle s'apprécie sur la base des revenus ayant fait l'objet de la dernière déclaration fiscale, recalculés pour correspondre à une année complète d'activité..

Enfin, s'agissant des personnes qui relèvent du régime micro-fiscal (Gérants d'EURL ayant opté pour ce régime notamment), sont pris en compte les chiffres d'affaires ou recettes déclarés, diminués des abattements propres à ce régime.

DATE D'OUVERTURE DES DROITS, MONTANT ET DURÉE DE L'ALLOCATION

Les droits à l'allocation de cessation d'activité sont ouverts à compter de la fin d'activité, laquelle doit se situer dans un délai de 12 mois précédant la veille de l'inscription comme demandeur d'emploi ou, le cas échéant, le premier jour du mois au cours duquel la demande d'allocation a été déposée.

La demande de paiement de l'allocation devra être effectuée auprès de Pôle Emploi.

Sous réserve de parution d'un dernier décret à ce sujet, l'allocation devrait s'élever à 800 € par mois et devrait être versée pendant 6 mois maximum.

ENTRÉE EN VIGUEUR

Le bénéfice de l'allocation de cessation d'activité sera ouvert, sous les conditions ci-dessus, aux dirigeants dont l'entreprise fait l'objet d'un jugement d'ouverture de liquidation judiciaire ou d'une procédure de redressement judiciaire prononcé ou engagée à compter du 1er novembre 2019.

date dépôt des déclarations d'impôt sur les revenus 2018

- Par expertscomptables

- Le vendredi, 01 mars 2019

- Commentaires (0)

La DGFIP accorde un délai pour l’établissement et le dépôt des déclarations de revenus de 2018, pour les déclarations effectuées par les Experts-Comptables.

Afin de permettre à la profession d’accompagner ses clients lors de l’établissement de la déclaration des revenus 2018, qui nécessitera des travaux complémentaires, le Conseil supérieur a sollicité et obtenu de la DGFIP que les déclarations EFI et EDI préparées par les experts-comptables puissent être déposées au plus tard le 25 juin 2019. Un avis d’imposition sera généré pour le 15 septembre 2019, après traitement de l’administration fiscale.

Transformation du RSI au 01.01.2019

- Par expertscomptables

- Le mercredi, 19 décembre 2018

- Commentaires (0)

TRANSFORMATION DU RSI A PARTIR DU 1ER JANVIER 2019

Ce qui change sur la couverture maladie à partir du 1er janvier 2019

Depuis le 1er janvier 2018, les travailleurs indépendants relèvent, pour leur protection sociale obligatoire, de la Sécurité Sociale pour les indépendants gérée par le régime général, en remplacement du RSI (Régime Social des Indépendants).

- Les nouveaux travailleurs indépendants à partir du 1er janvier 2019

Les nouveaux travailleurs indépendants relèveront directement de l’Assurance Maladie et seront rattachés à la Caisse primaire d’assurance maladie (CPAM) de leur lieu de résidence. Ils ne seront donc plus rattachés à la Sécurité Sociale des Indépendants et n’auront plus à adhérer à un organisme conventionné.